この記事を読んでわかること ・そーせいによるイドルシアの買収について

どうも、こんにちは、外資系製薬会社経営企画室に勤めるこういちです。

いやー、昨日はびっくりするニュースが舞い込んできましたね。

「そーせいによるイドルシアの日本事業の買収」

結構びっくりしました。

イドルシアの日本法人のサイトに2023年7月21日時点でアクセスすると、いまは以下の表示しか出てきません。

製品ページにアクセスしようとするとエラーが表示されます。

ホームページがジャックされている…

まさに買収ってやつですね。焦

イドルシアに関しては2023年6月15日に、このブログで取り上げたばかりでした。

ブログの最後のほうで事業譲渡の可能性について触れていますが、まさかこんなに早く話がまとまるとは。

そして、外資の製薬大手が買うだろうなと思っていたら、まさかの日本のそーせいグループが買収するとは。。。。

いやー、驚きました。

でもですね、これ、私はそーせいはとても良い買い物をしたと感じています。

今日はそのあたりのことも含めて、個人的見解をまとめていこうと思います。

イドルシア買収の背景

さて、さきほども書きましたが、前回のブログでイドルシアの事業譲渡の可能性について触れました。

前回のブログの内容を簡単に要約すると

・2022年のイドルシアの日本の売り上げ=約66億円。実は世界で一番売っているのが日本。

・日本を含まないGlobal臨床試験が2つ失敗。クラゾセンタンとルセラスタットをアメリカでは発売できず。

・ダリドレキサントは開発に成功し、アメリカで先行発売。だけど売り上げ規模はまだ数億円。

・事業譲渡の可能性が2023年6月6日に報道される。

こんな内容をお届けしました。

事業譲渡の部分は前回のブログから内容を引用して、再度お伝えします。(日本語訳の部分のみ)

イドルシア、アジア太平洋地域(中国を除く)の事業について、4億スイスフランを上限とする戦略的取引の見込みについて独占交渉に入る

スイス、オールシュヴィル – 2023年6月6日

イドルシア・リミテッド(SIX:IDIA)は本日、アジア太平洋(中国を除く)地域におけるイドルシアの製品群のライセンス権を含む事業について、総額4億スイスフランを上限とする独占交渉を非公開の相手と開始したことを発表しました。

この見込みのある戦略的取引は、十分なデューディリジェンスと法的文書が完了することを条件とします。詳細については、適宜お知らせします。

イドルシアの最高財務責任者であるアンドレ・C・ミュラーは次のように述べています:

「この戦略的取引により、イドルシアは、この地域で創出した重要な価値を実現し、キャッシュ・ランウェイを拡大するとともに、この地域における当社のパイプラインプログラムの将来の開発および商業化のための関係を維持することができるでしょう。この取引は、十分なデューディリジェンスと法的な文書作成が完了することを条件として、7月中に完了する見込みです。」

”2023年6月6日 イドルシアグローバルプレスリリース(日本語訳) https://www.idorsia.com/investors/news-and-events/media-release-details?newsId=3013739

こんな情報です。

これを受けて、私は以下のコメントを残しています。

ランウェイとは、ビジネスの分野において、「企業がキャッシュ不足に陥るまでの残存期間」のことを言います。

私はこの情報を見て、キャッシュ不足に陥るまでの残存期間を延ばすために、事業を売却する可能性があると読みました。

日本法人はイドルシアのキャッシュ不足を補うために、もしかすると、もしかすると、売却されてしまうかもしれませんね。

7月中には取引結果がわかるようです。

やはり開発品2剤の失敗が響いているんでしょうね。

日本法人の人からするとたまったもんじゃないですね。

Global開発の失敗を日本が補う形になるわけですから。

興味を持つとすると脳神経外科にパイプのある企業もしくはパイプを強化したいと考えている会社でしょう。

どこでしょうかね。

内資なのか、外資なのか。

4億スイスフランは日本円だと600億円位です。(1スイスフラン150円想定)

ピヴラッツの日本の売り上げが8か月で66億円と考えると、買い手側からするとかなりおいしい条件のようにも思えます。

今後も追加情報を注視していきたいと思います。

情報が入ったら、また公開します。

2023年6月15日 製薬キャリア3.0 https://seiyakucareer.com/idorsia/

この時はですね、書きながら、「どこかしらの内資の大手か、外資の大手が買収するんだろうなあ」という感覚でした。

そしたらまさかのそーせいグループによる買収。

いやー、たまげました。

イドルシア買収に関するプレスリリース

プレスリリースの中身をもう少し詳しくみていきます。

まずはイドルシア側のホームページに記載されている内容からです。

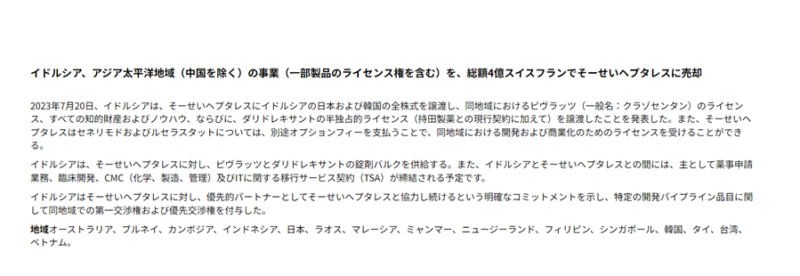

イドルシア、アジア太平洋地域(中国を除く)の事業(一部製品のライセンス権を含む)を、総額4億スイスフランでそーせいヘプタレスに売却

2023年7月20日、イドルシアは、そーせいヘプタレスにイドルシアの日本および韓国の全株式を譲渡し、同地域におけるピヴラッツ(一般名:クラゾセンタン)のライセンス、すべての知的財産およびノウハウ、ならびに、ダリドレキサントの半独占的ライセンス(持田製薬との現行契約に加えて)を譲渡したことを発表した。

また、そーせいヘプタレスはセネリモドおよびルセラスタットについては、別途オプションフィーを支払うことで、同地域における開発および商業化のためのライセンスを受けることができる。

イドルシアは、そーせいヘプタレスに対し、ピヴラッツとダリドレキサントの錠剤バルクを供給する。

また、イドルシアとそーせいヘプタレスとの間には、主として薬事申請業務、臨床開発、CMC(化学、製造、管理)及びITに関する移行サービス契約(TSA)が締結される予定です。

イドルシアはそーせいヘプタレスに対し、優先的パートナーとしてそーせいヘプタレスと協力し続けるという明確なコミットメントを示し、特定の開発パイプライン品目に関して同地域での第一交渉権および優先交渉権を付与した。

地域オーストラリア、ブルネイ、カンボジア、インドネシア、日本、ラオス、マレーシア、ミャンマー、ニュージーランド、フィリピン、シンガポール、韓国、タイ、台湾、ベトナム。

https://www.idorsia.jp/ イドルシアホームページ 2023年7月21日現在

中国を除くアジア太平洋地域の事業がそーせいグループに売却されました。

金額は総額4億スイスフラン

日本円で約650億円になります。

イドルシア買収におけるそーせいグループの狙いとは

続いて、そーせい側のプレスリリースを詳しくみていきます。

これを見ると、買収におけるそーせいグループの狙いが一目でわかります。

少し長くはなりますが、引用の形でそーせいのプレスリリースを一部引用します。

イドルシア社の日本および APACにおける医薬事業買収のお知らせ

2023年7月20日 そーせいプレスリリース https://ssl4.eir-parts.net/doc/4565/tdnet/2313713/00.pdf

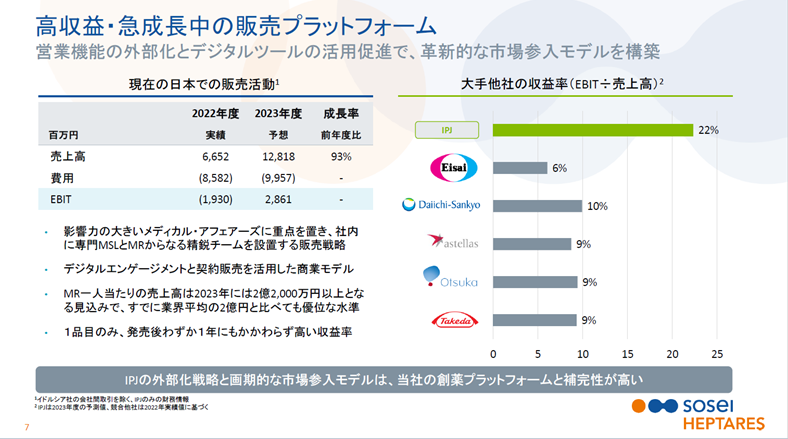

- 高いシナジーが見込める後期臨床開発機能と高収益/急成長中の医薬事業を日本で獲得

- 日本および APACから高い付加価値と素早い規模拡大を目指す新たなビジネスモデル

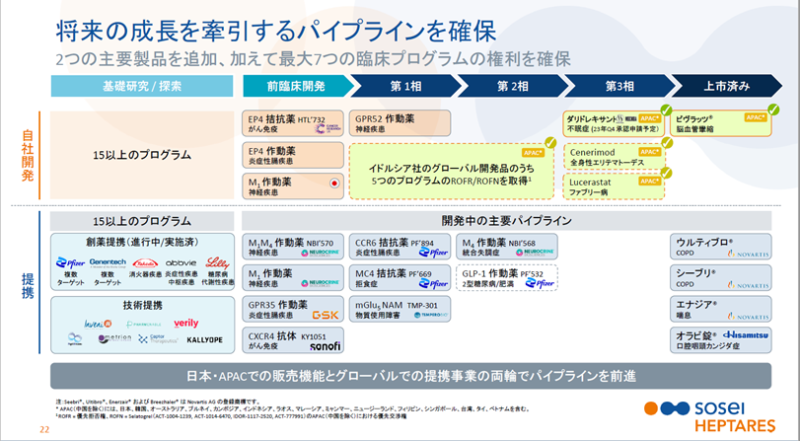

- 高成長が見込める主力製品ピヴラッツ®およびダリドレキサントの日本および APACの権利に加え、さらなる成長を可能とするパイプラインのオプション権等を取得

- ピヴラッツ®:日本で脳血管攣縮発症抑制薬として販売中。2022 年の売上高 75 億円(薬価ベース)、2023 年は前年比 76%の売上増を見込む

- ダリドレキサント:不眠症を適応症とし、日本で 2023 年下期に承認申請予定、米国・欧州では既に販売済み

- Idorsia 社のグローバル開発品のうち 7 品目の独占的オプション権等を獲得

- 田中諭氏が率いる開発・上市の卓越した実績と経験を持つチームの獲得

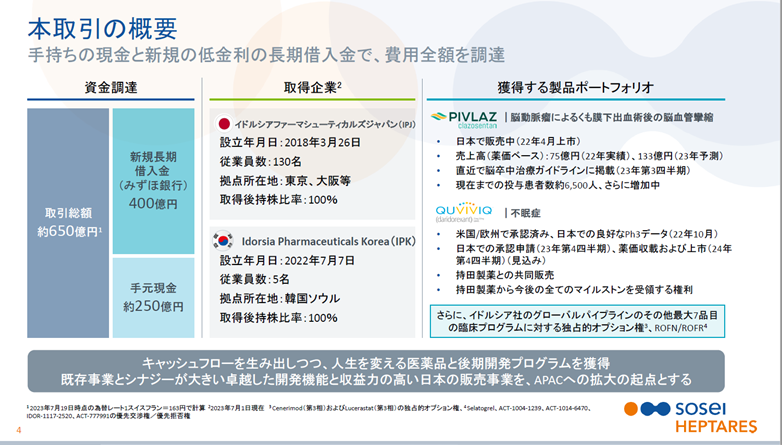

- 取得総額 650 億円は、手元の現金と新たな低利の長期借入金(借入先:みずほ銀行、借入期間 7 年、金利:TIBOR+スプレッド)により充当

- 本取引後の通期初年度からキャッシュフロー創出、完了後の手元資金は約 420 億円

- 本取引に関するライブ Web 説明会を 2023 年 7 月 20 日(木)午後 5 時から開催

概要はこんな形です。

続いて、本取引の理由も掲載されているので原文ママに紹介します。

1. 本取引の理由

当社グループは、2022 年に発足した新経営体制のもと、独自の創薬プラットフォームおよびパイプラインを起点とし、グローバルでの提携に加えて日本および APAC における販売力を備えた、バランスの取れたビジネスを構築するという、新たな戦略を明確にしています。

この戦略では、臨床開発~販売体制をアジャイルかつ拡大可能な形で構築し、日本の患者さまに人生を変える医薬品を届け、この大きく魅力的な市場で、見逃されている市場の発掘に取り組むことを柱のひとつに掲げています。

IPJ と IPK の子会社化はこの目標を達成する最良の手段であり、当社チームのグローバルでの徹底的なリサーチの結果です。本取引は手元現金と低利の新規長期借入金により資金手当て済みであり、通期での初年度から、キャッシュフローを創出する予定です。

本取引の戦略的意義は以下の通りです。

- 日本における卓越した臨床開発機能と収益力の高い販売体制、従来にない販売・マーケティングモデル、規模拡大とさらなる価値創出力が加わることによって、当社グループのミッションを加速する。

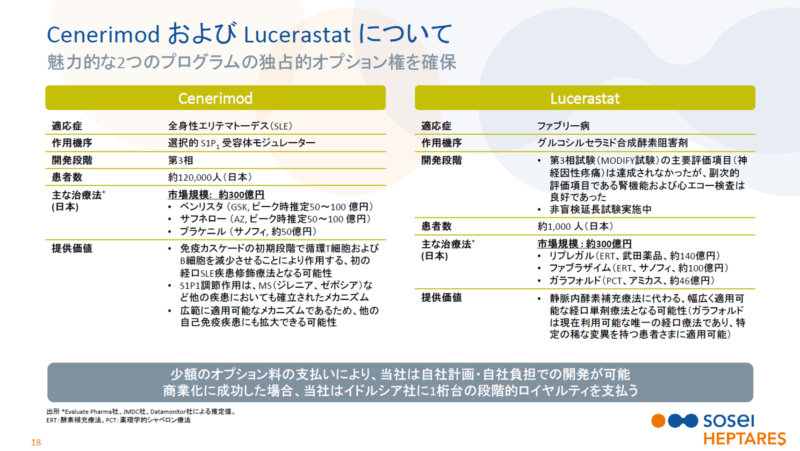

- 主要製品であるピヴラッツ®とダリドレキサントの獲得、および Cenerimod と Lucerastat に対する独占的オプション権、そしてイドルシア社のグローバルパイプラインから最大 5 品目の臨床段階にある追加的プログラムに対する特定の権利により、将来のパイプラインを確保・拡大する。

- 過去 20 年にわたり、日本と韓国で多くの承認取得と上市を成功させてきた田中諭氏が率いる、経験豊富で卓越した実績とサービス提供力を有するチームを獲得する。

- 日本の高品質な臨床環境を活用し、見逃されている専門疾患領域をターゲットにするとともに、より広域な APAC への拡大と製品上市を可能とするプラットフォームを獲得する。

また本取引によって、日本および APAC(中国を除く)地域において、

(1) 当社グループが 100%保有している従来からの自社開発品、

(2)イドルシア社のパイプラインから選定され当社がオプション権あるいは特定の権利を獲得した臨床候補化合物、および

(3) 他社の有望な製品/開発品の導入、の 3つの方法で、有望なパイプラインを獲得し開発および販売力を行うことができるようになります。

加えて、当社グループは、日本および APAC 地域以外においては、従来通り、当社の強固な創薬プラットフォームから生まれた新規候補化合物やプログラムについて、大手製薬企業との提携を目指します。

2023年7月20日 そーせいプレスリリース https://ssl4.eir-parts.net/doc/4565/tdnet/2313713/00.pdf

ちなみにIPJとはイドルシアの日本法人、IPKとはイドルシアの韓国法人のことを指しています。

またこの情報以外にも、詳しい今後の計画や展望についての内容が記載されていましたので、そちらも紹介します。

日本におけるバイオ医薬品事業の構築

本取引により、当社グループは、人生を変える可能性のある医薬品を日本の患者さま向けに開発・商業化できる、収益性が高く急成長している販売体制を獲得します。さらに、当社グループの自社開発パイプライン、提携パイプライン、日本および APAC(中国を除く)地域の他の魅力的な製品を導入することにより、迅速に規模を拡大する機会を得ます。

日本の医薬品市場は、2021 年には 850 億米ドル と中国を除いて世界第 2 位の規模を誇る単一の先進国市場で、高齢化が進んでおり、患者さまが最新かつ最も効果的な治療法を求めていることから、安定的な成長が見込まれています。

当社グループは、日本の高品質な臨床環境を活用し、十分な治療法が確立されていない専門疾患領域に向け、開発および販売についての専門知識をテコに、スリムでアジャイルかつ合理的な事業モデルを構築する本機会を活かし、価値創出を図ります。

将来的に当社は、より広い APAC(中国を除く)での開発・販売、および新製品導入を目指します。

日本における豊富な経験と実績を持つチームの獲得

当社グループに加わる IPJ および IPK のチームは、医薬品開発と商業化の豊富な経験を有し、日本における卓越した実績を、 APAC(中国を除く)地域に拡大します。

総勢 137 名(日本 132 名、韓国 5名)のチームは、規制・薬事、価格設定・市場アクセス、営業・マーケティングを含む臨床開発および商業化の専門家で構成されており、現在 IPJ および IPK の代表取締役社長であり、新たに当社の執行役に任命された田中諭氏がこのチームを率います。

田中氏は、アクテリオン(2001 年~2018 年)および IPJ(2018 年~現在)において日本での開発・商業化活動を主導し、日本で最も成功した医薬品開発者の一人です。IPJ は 2017 年に 300 億ドルでアクテリオンを買収した後、ジョンソン・エンド・ジョンソンからスピンアウトしています。

田中氏は、肺動脈性肺高血圧症(PAH)に対する世界初の経口薬であるトラクリア®(ボセンタン)(2005 年)およびその後数年にわたる他の適応症への複数の適応拡大、同じく PAH の治療薬であるオプスミット®(マシテンタン)(2015 年)、脳卒中の一種である脳血管攣縮発症抑制薬であるピヴラッツ(クラゾセンタン)(2022 年)など、複数の製品を日本で上市してきました。

また、IPJ のチームは当社グループの英国ケンブリッジの世界有数の創薬・初期臨床開発チームと、日本の既存の開発チームと大きなシナジーが期待できます。日本チームの拡大により、日本だけでなく他の APAC 市場に販売範囲を広げ、長期的に当該地域での取扱製品拡大の基盤となります。

日本におけるリスクの低い後期開発製品による機会の拡大

本取引により、当社グループは、イドルシア社から APAC(中国を除く)地域におけるピヴラッツ®とダリドレキサントの GPCR を標的とした 2 つの製品の権利に加えて、第Ⅲ相臨床試験中のプログラムである Cenerimod と Lucerastat に対する独占的オプション権、そしてイドルシア社のグローバルパイプラインから最大 5 品目の臨床段階にある追加的プログラムに対する特定の権利を取得します。

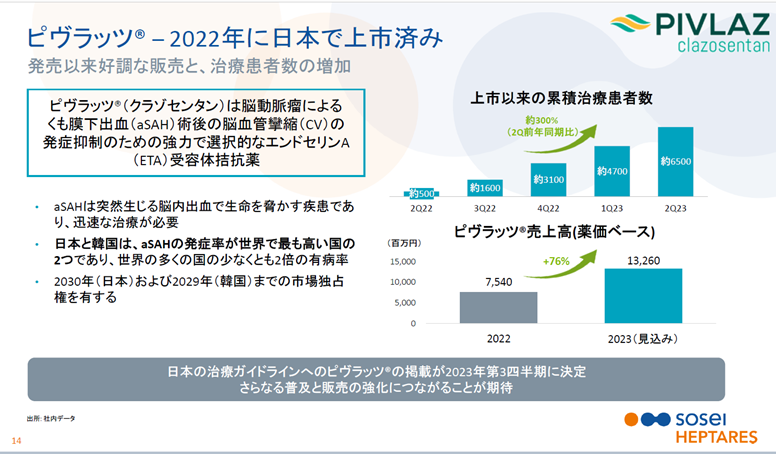

ピヴラッツ®(一般名:クラゾセンタン)150mg は、2022 年 4 月に日本で発売されました。ピヴラッツ®は、強力な選択的エンドセリン A(ETA)受容体拮抗薬であり、脳動脈瘤によるくも膜下出血(aSAH)術後の脳血管攣縮、およびこれに伴う脳梗塞および脳虚血症状の発症抑制を効能効果としています。

ピヴラッツ®は、すでに約 6,500 人の患者さまの治療に使用されている急成長中の製品です。

日本での発売以来、ピヴラッツ®の売上総利益(薬価ベース)は 2022 年通年で約 75 億円、2023 年通年では 130 億円を超えると見込まれています。

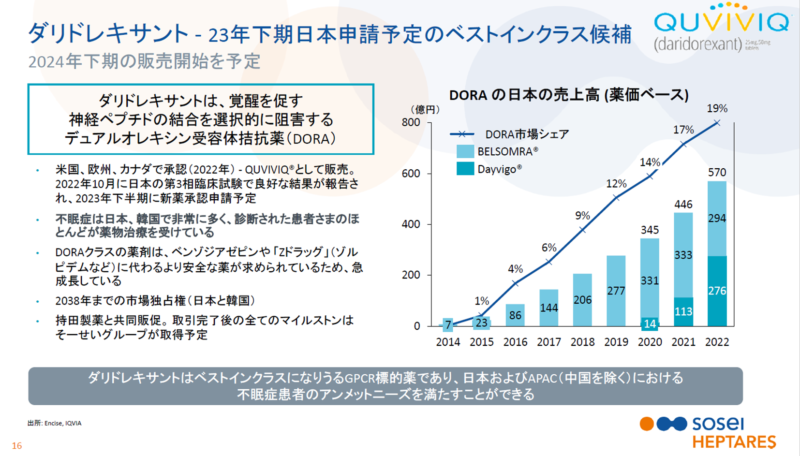

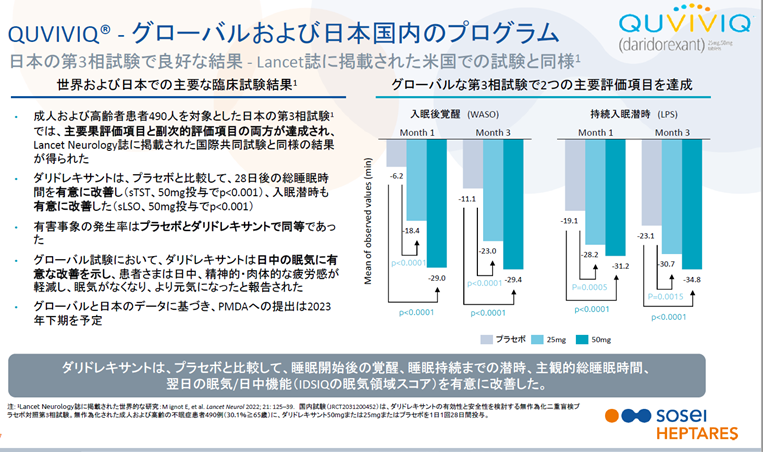

2022 年 10 月には、デュアルオレキシン受容体拮抗薬(DORA)であるダリドレキサントが、日本の不眠症患者を対象とした第Ⅲ相臨床試験で良好なトップライン結果を達成しました。この結果に基づき、2023 年下期に日本で承認申請を行う予定です。

ダリドレキサントは、米国・欧州では不眠症治療薬として承認されており、イドルシア社が QUVIVIQ®のブランド名で引き続き販売します。

日本で承認された場合、ダリドレキサントは持田製薬との共同販売契約に基づき販売されます。

当面の目標とマイルストン

日本および APAC

2023年7月20日 そーせいプレスリリース https://ssl4.eir-parts.net/doc/4565/tdnet/2313713/00.pdf

- IPJ および IPK のチームを速やかに統合し、継続中の開発と販売活動に関して、円滑な移行と高い業務効率を維持する

- 2023 年第 3 四半期にピヴラッツ®の日本の脳血管攣縮治療ガイドラインへの掲載が確定

- 2023 年下期中の韓国でのピヴラッツ®の承認。2024 年下期の上市を見込む

- 2023 年下期に不眠症治療薬ダリドレキサントの日本での承認申請。その後、2024 年下期の承認と 2025 年の上市を見込む

- 2023 年下期に韓国でダリドレキサントの第Ⅲ相臨床試験を開始、今後 2~3 年で上市

- イドルシア社のパイプラインに対するオプション権の行使等について決定

- 日本および APAC(中国を除く)での導入の機会を引き続き模索

いかがでしたでしょうか?

だいぶ、この買収の理由がつかめたのではないでしょうか?

そして、そーせいさんが優秀なのは、2023年7月20日夕方5時から、株主説明会を行ったことです。

その時の説明資料がね、わかりやす過ぎるという。

そーせいの事業開発と経営者の方々、優秀です。

資料作成にはコンサルが入っているんでしょうけど。

ということで次の章ではその中身を少しだけ、ほんとに少しだけ見ていきます。

「イドルシア社の日本およびAPAC事業(中国を除く)取得について」そーせい株主向け資料(2023年7月20日)を読んでの個人的見解

こちらが表紙になります。

最初詳しくブログの中で載せようと思っていたのですが、資料が素晴らしすぎるので、みなさん一旦アクセスして、見てみてください。

イドルシア社の日本およびAPAC事業(中国を除く)取得について

アクセスしていただくとわかると思いますが、そーせいがイドルシアのアジア事業(中国を除く)を買収した理由がよくわかります。

ここからは、数枚のスライドを用いて「なぜうまい買い物だったのか?」という点に関して、3つの個人的見解を述べていきたいと思います。

1つ目:ピヴラッツ®

まず一つ目ですが、ピヴラッツ®が何といっても「美味しい!!」というのが、こういち的見解です。

初年度8か月で薬価ベースで75億円の売り上げ。

23年度は133億円を見込んでいます。

中医協の資料では、市場予測(ピーク時8年後):投与患者数7.7千人、販売金額138億円

https://www.mhlw.go.jp/content/12404000/000928313.pdf

とあります。

8年後のピーク予想を、3年目で達成できそうな勢いがあります。

競合の状況を調べていないのでなんとも言えませんが、このペースでいけば200億円や300億円も目指せると思います。

投資額(買収における取引総額)が650億円とありますが、正直、この薬のポテンシャルを考えると、安すぎると思います。

市場独占権を日本は2030年、韓国は2029年まで続くと資料には書いてありますが、これが意味するところは後発品の参入がそれまではないということです。

そうすると2023年-2030年の累計総額はピヴラッツ®だけで1000億円は見込めるのではと思います。

650億円の買収で余裕で元が取れてしまいます。

これが良い買い物をしたなと思う1つ目の理由です。

2つ目:ダリドレキサント

2つ目の理由は、睡眠薬であるダリドレキサントです。

2023年下半期に承認申請

2024年下半期に申請取得

2025年上半期に発売

を見込んでいるこの製品ですが、大化けの可能性ありです。

なぜなら、なんといっても睡眠薬は市場が大きい。

ダリドレキサントと同じクラス(デュアルオレキシン受容体拮抗薬)の不眠症治療の新薬であるデエビゴ®(エーザイ)とベルソムラ®(MSD)の市場規模は2022年時点で両剤併せて570億円。

睡眠薬市場の19%を有しており、近年急激にシェアを伸ばしていることが図からも見て取れます。

この曲線を見る限り、デュアルオレキシン受容体拮抗薬は睡眠薬におけるクラスシェアをまだまだ伸ばしていくと思われます。

ここに新たに参入するのがダリドレキサントになります。

正直、デエビゴ®やベルソムラ®と比較してどの程度製品優位性があるかは調べていないのでわかりませんが、数十億円~数百億円規模の売り上げが期待できると思います。

すでにアメリカで発売されていますし、日本のPh3もプライマリーエンドポイントを達成したことが報告されていますので、確度高く発売することが予想されます。

加えて、なんと日本における特許は2038年まで。

2038年!!長い!!!!!

ということでこの製品もものすごくプロフィットセンターになる予感です。

3つ目:Cenerimod(適応症:全身性エリテマトーデス)とLucerastat(適応症:ファブリー病)のPh3プログラム

3つ目の理由は Cenerimod(適応症:全身性エリテマトーデス)とLucerastat(適応症:ファブリー病)のPh3プログラムです。

Cenerimod(適応症:全身性エリテマトーデス)

Ph3は今年1月から始まっています。

詳細はこちら。

2026年1月がEstimated Primary Completion Dateに設定されてます。

https://classic.clinicaltrials.gov/ct2/show/NCT05672576

日本は、Tomakomai City Hospital(苫小牧市立病院 – 北海道苫小牧市)1施設が現時点で登録が確認できました。

KOLがいるんでしょうね。SLEの。たぶん。

経口薬ということで、それだけで既存の競合品(ベンリスタ、サフネロー)に対して優位性があります。

プラケニルが錠剤で経口薬なので、こことガチンコ勝負ですかね。2015年に発売された免疫抑制薬なので、2026年にはすでにプロモーションしていないかもしれませんが。

Cenerimodの発売は2026年以降予想ですが、今後の動向に注目したいと思います。

Lucerastat(適応症:ファブリー病)

実はこの薬剤はGlobal試験(MODIFY)では主要評価項目が未達でした。

https://classic.clinicaltrials.gov/ct2/show/NCT03425539

でもですね、日本ではこれとは別の試験(非盲検延長試験)が一つ走っています。

「日本人ファブリー病患者を対象にlucerastat の長期投与時の安全性及び忍容性を検討する多施設共同、オープンラベル長期継続投与試験」

https://jrct.niph.go.jp/detail/64371/jRCT/3

これの結果がポジティブであれば、日本だけでこの薬剤が発売される可能性があります。

2024年3月31日が予定試験期間の終了日なので、トップラインは今年の後半か来年頭位には出てくるのではと予想します。

これも要注目です。

2つの新薬を見てきましたが、パイプラインにも魅力があるのがイドルシアになります。

以上3点が、私が「良い買い物」だと主張する理由です。

取引総額650億円。

得られるリターンから考えると、正直安すぎるという印象です。

そーせいは新薬も扱い、かつ創薬のプラットフォーム販売も扱う未来型製薬企業へ進化!!

だいそれた章のタイトルを付けましたが、私は今回のこの買収はすばらしい買収だと見てます。

約650億円でイドルシアのアジア事業(中国を除く)を買えたのは正直お買い得だっただろうなと思います。

イドルシア側もキャッシュアウトを伸ばさなければいけない事情を抱えていたので、そーせいも強気に出れたのではと予想します。

さて、この買収がお買い得だと感じた理由を3つ、一つ前の章で述べましたが、もう一つ外せないポイントは、そーせいが日本において自社の販売ルートを確保できたことが挙げられます。

これまではGPCRを標的とする研究および創薬プラットフォームを大手の製薬会社に導出して、ロイヤリティを得るというビジネスモデルがそーせいの収益を生む方法でした。

それが、今後は自社で発売・開発するというオプションが取れることになります。

なぜなら買収したイドルシアには開発機能と販売機能が備わっているためです。

きっとそーせいの幹部はこう考えるはずです。

・引き続き、GPCRを標的とする研究および創薬プラットフォームを大手の製薬会社に導出して、ロイヤリティを得るビジネスは続けていこう。

・イドルシアがいまやっているビジネスは今後も継続してもらい、プロフィットセンターになってもらおう。

・また自分たちがビジネスを展開している地域では、自分たちで開発し、発売までしてしまおう。そのほうが儲かる。

・アジア以外の地域では引き続き、大手製薬会社との提携を模索しよう。

・導出先には、自分たちがビジネスを展開している地域や領域(脳血管領域や不眠症領域など)に対してはコプロモーションの提案も将来的にはできるかもしれない。

ざっくりと、書きましたが、きっとこんな風に考えているのではないかなと想像します。

プラットフォームビジネスに加えて、新薬の開発・販売を手掛ける。

大手じゃなきゃできないようなことを行うことになります。

これだけでもすごいですが、私が未来型製薬企業と表現したのは、これを少人数体制(300人規模)で行おうとしている点です。

株主向けの資料をご覧頂くとわかりますが、全部で300-400人しかいません。

300人-400人って、メガファーマ(従業員1万人以上)に比べたら全然少ないですよね。

今後、多少人数は増えるかもしれませんが、1人あたりの生産性はかなり高い製薬企業になるのではと思います。

楽しみですね。

うん、楽しみです。

そーせい&イドルシアに興味がある人は積極的に情報収集を

ここまで、そーせいによるイドルシアのアジア事業買収(中国を除く)について触れてきました。

今後が楽しみになった方もいらっしゃるのではないでしょうか?

私は楽しみです。

長い目で見ます。

株価にも注目です。

きっとそーせいで働きたいと考えている人もいると思います。

しかも、そーせいって、めちゃくちゃ給料が高いことで有名です。

タイムリーな情報ですが、2023年7月21日のAnswersでは日本の製薬企業の平均年収の中でそーせいGが1位であったことが報道されました。

https://answers.ten-navi.com/pharmanews/26034/

みなさん、高給取りなわけです。

さらに、買収をしたイドルシア日本法人の一人当たりの生産性が高いことも知られています。

株主向けの資料にもその旨の記載がありました。

ということで、こういう企業で働きたいですよね。

そこで情報共有です。

私は過去イドルシアに関しては、【ランスタッド】から案件を紹介されてます。

採用は現在ストップしているかもしれませんが、興味ある方は情報取りに行くことをお勧めします。

そーせいに関しては、私は案件を紹介されたことはありません。

日本企業にパイプの強いエンワールドジャパン(製薬専門チームありです。こういち、いちおし。)あたりは、もしかすると案件持っているかもしれません。

こういう情報というのは、いつ、どのタイミングで転職エージェントから情報がやってくるかは正直読めません。

従って、複数の転職エージェントの方と繋がって、網をかけておくことが大切です。

参考として、こういちが登録しているエージェント情報をいつものように紹介しますね。

過去のやりとりの情報も含めて書いていますので、ご興味ある方はお読み頂けたら嬉しいです。

エンワールドジャパン 製薬専門チームありです。こういち、いちおし。

JAC Recruitment 外資系案件に強みをもっています。

【ランスタッド】 外資系案件に強みを持っています。意外に知られてないですが、超優良です。

マイナビエージェント どちらかというと内資系案件が多い。

リクルートダイレクトスカウト 本社系案件に強い印象。

【アクシスコンサルティング】コンサルティング会社に興味があれば、登録しておいて損はないです。

特にBIG4(PwC/EY/KPMG/デロイト)とのコネクションが強く、実績を出しています。

20代なら挑戦するのもおおあり!キャリアの幅がぐんと広がります。

毎回ブログの中でお伝えしていますが、その時々で求人が入ってくるエージェントが異なる印象ですので、上位に上げたうちの1-2個は登録しておくことをお勧めします。

無料ですし、情報を得るには転職エージェントの方と繋がるのが一番です。

定期的に自分のスキルを棚卸して、転職エージェントさんと上手に付き合って、情報収集とキャリアアップを実現させていく。

今後の製薬でのキャリアを積み上げていく上で、必須のアクションだと私は考えています。

あとでやろう、またやろうと思ってると、どんどん時間が過ぎていきますので、アンテナ高く、キャリアを積み上げていきたい人はすぐ動いたほうがいいです。

いまの時代、すぐに動いた人、すぐに行動に移せる人が勝つ時代です。

本業でも副業でもなんでもそうです。

大転職時代は当たり前ですし、終身雇用なんてすでに過去のものになりつつあります。

ということで本日は以上です。

そーせいグループの今後が楽しみですね。

最後までお読み頂きありがとうございました!!

*2024年2月追記

Answers さんも取り扱いがあることを確認しました。

製薬ニュースを毎日配信するAnswersNewsと連携しており、バイオベンチャーや大手製薬会社との提携をされていることも最近キャッチしました。

イドルシアとも繋がりがあるとは正直知りませんでした。

私がお伝えしたいのは、「どこどこのエージェントさんが一番良いですよ!」ということではなく、機会損失を防ぐために、複数の転職エージェントに登録したほうが絶対に良いという点です。

なぜならエージェントによって持っている案件や非公開求人が異なるためです。

その中でもAnswersさんは優良な転職エージェントさんになりえますよ!ということです。

ブログを読んで終わりとするか、5-10分ほど手を動かしてエージェントから情報を得ようとするかで、その後の人生の選択が変わってきます。

エージェントの登録をこれまでしたことがない、もしくはエージェントの登録を1社程度で済ませて満足されている方は、それだけで多くの機会損失が発生している可能性があります。

「望んでいたような求人が出ていたけど知らずに終わる」

これはもったいないですよね。

希望する求人と条件をテンプレートで良いので、エージェントさんに伝えておくと、それに近しいような案件が自然と入ってくるようになります。

そういうアクションを積み上げていくと良い案件と出会える可能性が増えていきます。

リストラ吹き荒れる製薬業界で生き抜くにはこういったアクションが不可欠だと私自身は考えています。

動く動かない、応募する応募しないは置いておいて、まずは選択肢を知るというところからアクションを起こしてはいかがでしょうか?

ということで追記は以上です。

最後までお読み頂きありがとうございました!

コメント